來源:中國国产精品免费福利樹(shù)脂網 2022-01-04 16:09:55

關於完(wán)善(shàn)資源綜合利(lì)用增值稅政策的公告

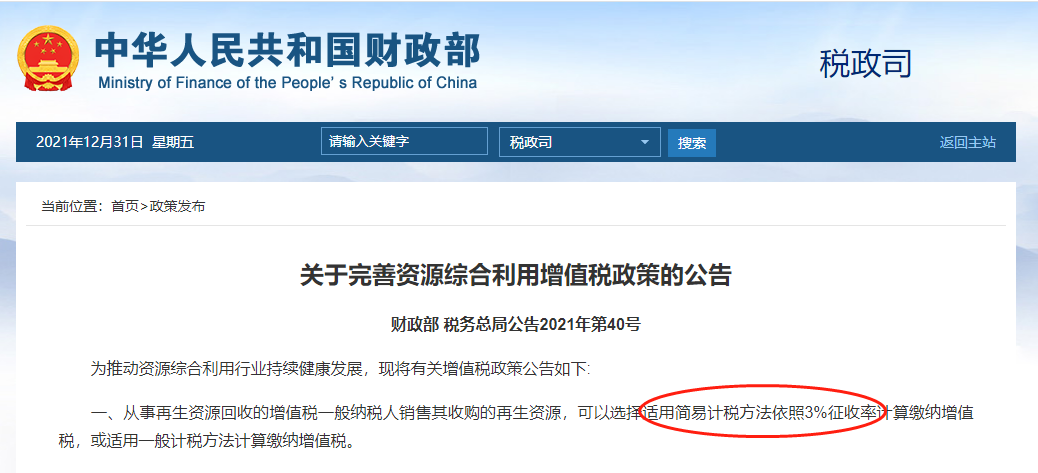

財政部 稅務總局公告2021年第40號

為推動資源綜合利用行業持續健(jiàn)康發展(zhǎn),現(xiàn)將有關增值稅政策公告如下:

一、從事再生資源回收的增值稅一般納稅人銷售(shòu)其收購的(de)再生資源,可以(yǐ)選擇適用(yòng)簡易計稅方法依照3%征收率計算繳納增值稅,或適用一般計稅方(fāng)法計算繳納增值稅。

(一)本公告所稱再生資源,是指在社會生(shēng)產和(hé)生活消費過程中產生(shēng)的,已經失去原有全部或部分使用價值,經過回收(shōu)、加工處理,能(néng)夠使其重新獲得使用價值的各種廢棄物。其中,加工處理(lǐ)僅限(xiàn)於(yú)清洗、挑選、破碎、切割、拆解、打包等改變再生資源密度、濕度、長度、粗細、軟硬等(děng)物(wù)理性狀的(de)簡單加工。

(二(èr))納稅人選(xuǎn)擇適用(yòng)簡易計稅方法,應符合下列條件之一(yī):

1.從事危險廢物收集的納稅人,應符合國家危險廢物(wù)經(jīng)營許(xǔ)可證管理辦(bàn)法的要求,取(qǔ)得危險廢物經營許可證。

2.從事報(bào)廢機動車回收的納稅人,應符合國家商務主(zhǔ)管部(bù)門出台的報廢機動車回收管理辦法要求,取得報廢機動車回收拆解(jiě)企業資質認定證書。

3.除危(wēi)險廢物、報廢機動車外(wài),其他再生資源回收納稅人應符(fú)合國家商務主管部門出(chū)台的再生(shēng)資源回收管理辦法要(yào)求,進行市場主(zhǔ)體登記,並在商務部門完成再生資源回收經營者備案。

(三)各級財政、主管(guǎn)部門及其(qí)工(gōng)作人員,存在違法違規給(gěi)予從事再(zài)生(shēng)資源回收業務(wù)的納稅人財政(zhèng)返還、獎補行為的,依法追究相應(yīng)責任。

二(èr)、除納稅人聘用的員工為本單位或者雇主提供的再生資源回收不征收增值稅外(wài),納稅(shuì)人發生的再生資源回收(shōu)並銷售的業務,均(jun1)應按照規定征免增值稅。

三、增值稅一般納稅人銷售自產的資源綜合(hé)利用產品(pǐn)和提供資源(yuán)綜合利用勞務(以下(xià)稱銷售綜合(hé)利用產品(pǐn)和勞(láo)務(wù)),可享受增值稅(shuì)即征即退政策。

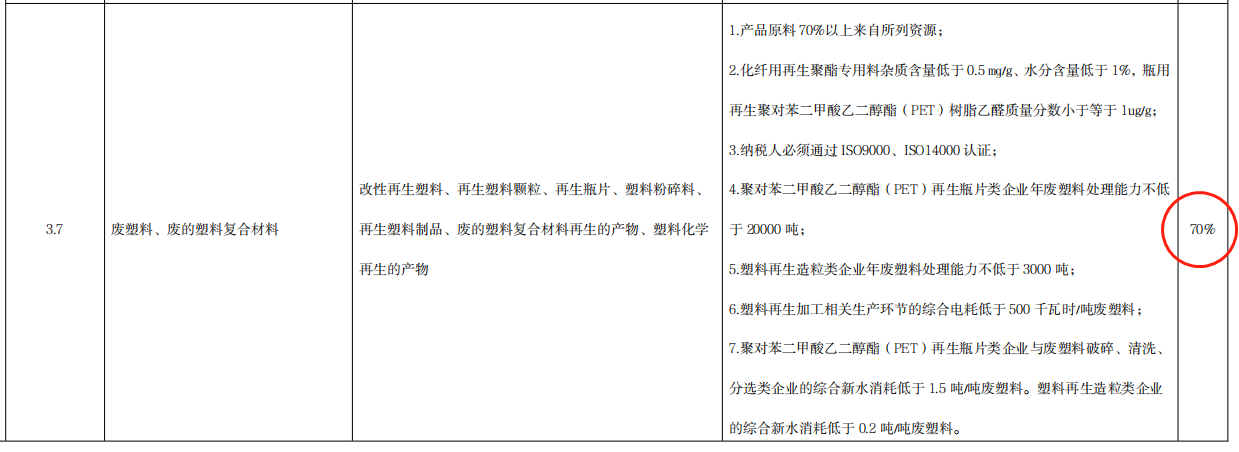

與廢塑料行業相關的退稅政(zhèng)策如下:

3.7 廢(fèi)塑料、廢的塑料複合材料:退稅比例70%;

3.8 廢農膜:退稅比例100%;

3.11 廢棄天(tiān)然纖維及其製品、化學纖維及其 製品、多種廢棄纖維混合物及其製品:退稅比例(lì)70%。

(一)綜合利用的資源名稱、綜合利(lì)用產品和勞務名稱(chēng)、技術標準和相關條件、退稅比例等按照本公告所附《資源綜合利用產品和(hé)勞務增值稅優惠目錄(2022年版)》)(以下稱《目(mù)錄》)的(de)相關規定執(zhí)行。

(二)納稅人從事《目錄》所列的資源綜合利用項目,其申請享受本公告規定的(de)增值稅即征即退(tuì)政策時,應同時符合(hé)下列條件:

1.納稅人在境內(nèi)收購的(de)再(zài)生(shēng)資源(yuán),應按(àn)規定從銷售方取得增值稅(shuì)發票;適用免稅政(zhèng)策的(de),應按規定從銷售方取得增值稅普通發票(piào)。銷售方為依法依規無法申領發票的單位(wèi)或者從事小(xiǎo)額零星經營業(yè)務的自然人,應取(qǔ)得銷售方開具的收款憑證及收購方內部憑證,或者稅務機(jī)關代開的發票。本款所稱小額零星經營業務是指自然人從事(shì)應稅項目經營業務的銷售額(é)不超過增值稅按次起(qǐ)征點的業務。

納稅人從境外收購的再生資源,應按規定取得海關(guān)進口增值稅專用繳款書,或者從銷售方取得具有發(fā)票(piào)性質的收款憑證、相(xiàng)關稅費繳納憑證。

納稅人應當取得上述發票或(huò)憑證(zhèng)而未取得的,該部分再生資源對應產品的銷(xiāo)售收入不得適用本公告(gào)的即征即退規定。

不得適用本(běn)公告即(jí)征(zhēng)即(jí)退規定的銷售收入=當期(qī)銷售(shòu)綜合(hé)利用產品(pǐn)和勞務(wù)的銷(xiāo)售收入×(納稅人應當取得發票或憑(píng)證而未取得的購入再生資源成本(běn)÷當期購進再(zài)生資源的全部成本)。

納稅人(rén)應當在當期銷售綜合利用產品和(hé)勞務銷售(shòu)收入中剔除不得適用即征即退政(zhèng)策部分的銷售收入後,計算可申請的即征即退稅額:

可(kě)申(shēn)請退稅額=[(當期銷售綜合利用產品和勞務的銷售收入-不(bú)得適用即征即退規定的銷售收入)×適用稅率(lǜ)-當期即征即退項目的進(jìn)項稅額]×對應(yīng)的退稅比例。

各級稅務機(jī)關要加強發票開具相關管理工作,納稅人應按規定及時(shí)開具、取得發票。

2.納稅人應建立再(zài)生資源收購(gòu)台賬,留存備查。台賬內(nèi)容包括:再生資源供(gòng)貨方單位名稱或個人姓名及身份證號、再生資源名稱、數量、價格(gé)、結算方式、是否取得(dé)增值稅發票或符合規(guī)定的憑證等。納稅人現有賬冊、係統能夠包括上述內容的,無需單獨建立台賬。

3.銷售綜合利用產(chǎn)品(pǐn)和勞務,不屬於發展改革委《產業結構調整指導目錄》中的淘汰類、限製(zhì)類項(xiàng)目。

4.銷售綜合利用產品(pǐn)和勞務,不屬於生態環境部(bù)《環境保護綜合名錄》中的“高汙(wū)染、高環境風險”產品或重汙染工藝。“高汙(wū)染、高環境風險”產品,是指(zhǐ)在《環(huán)境(jìng)保護(hù)綜(zōng)合名錄》中標注特性為“GHW/GHF”的產品(pǐn),但納稅人生產銷售的資源綜(zōng)合利(lì)用產品滿(mǎn)足“GHW/GHF”例(lì)外(wài)條款規定的技術和(hé)條件(jiàn)的除外。

5.綜合利用的資(zī)源,屬於生態環境部《國(guó)家危險廢物名錄》列明的危險廢(fèi)物的,應當取得省級或市級生態環境部門頒發的《危險廢(fèi)物經營許可證》,且許可經營範圍包括該危險廢物的利用。

6.納稅信用級(jí)別不為(wéi)C級或D級。

7.納稅人申請享受本公告規定的即征即退政策(cè)時(shí),申請退(tuì)稅稅(shuì)款所屬期前6個月(含(hán)所屬期當期(qī))不得發生下列情形:

(1)因違反生態環境保護的法(fǎ)律(lǜ)法規(guī)受到行政處罰(警告、通報批評或單次(cì)10萬元以下罰款、沒收違法所得(dé)、沒收非法財物除外;單(dān)次10萬元以下含本數,下同)。

(2)因違反稅收法(fǎ)律法規被稅務機關處罰(單次10萬(wàn)元以下罰款除外),或(huò)發生騙取出口退稅、虛開發票的情形。

納稅人在辦理退稅事宜時,應(yīng)向主管稅務(wù)機關(guān)提供(gòng)其符合本條規定的上述條件以及《目錄》規定的技術標準和相關(guān)條件的書麵聲(shēng)明,並在書麵(miàn)聲明中如實注明未取(qǔ)得發票或相(xiàng)關憑證以及接受環保、稅收處罰等(děng)情況。未提供書麵聲明的,稅務機關不得給予退稅。

(三)已(yǐ)享受本公告規定的增值稅(shuì)即征即退政策的(de)納稅人,自不符合本公告(gào)“三”中(zhōng)第“(二)”部分規(guī)定的條件以(yǐ)及《目錄》規定的技術標準和(hé)相關條件的當月起,不(bú)再享受本公告規定的增值稅即征即退政策。

(四)已享受本公告規(guī)定的增值稅即征即(jí)退政策的納稅人,在享受增值稅即征即退政策後,出現本公告“三”中第“(二)”部分第“7”點規定情形的,自處罰決定作出的當月起6個月內不得享受本公告規定的增值稅即征即退政(zhèng)策。如納稅人連續12個月內發生兩次以上本(běn)公告(gào)“三”中第“(二)”部分第“7”點規定的情形,自第二次處罰決定作出的當月起36個月內不(bú)得享受本公告規定的增值稅即征即(jí)退政策。相關處罰決定(dìng)被依法(fǎ)撤(chè)銷、變更(gèng)、確認違法或者確認無效的(de),符合條件的納稅人(rén)可以重新申請辦理退稅事宜。

(五)各省、自(zì)治區、直轄市、計(jì)劃單列市稅務機(jī)關應於每年3月底之前在其網站上,將本地區(qū)上一年度所有(yǒu)享受本公告規(guī)定的增值稅即征即退(tuì)或免稅政策的納稅人,按下列項目予以(yǐ)公示:納稅人名稱、納稅人識別(bié)號、綜合(hé)利用的資源名稱、綜合利用產品和勞務名稱。各省、自治區、直(zhí)轄市、計劃單列市稅務機關在對本地區上一年度享受本公告規定的增值稅即征即退或免稅政策的納稅人進行公示前,應會(huì)同本地區(qū)生態環境部門,再次核實納稅人受環保處罰(fá)情況。

四、納稅人從事《目錄》2.15“汙水處理廠出水(shuǐ)、工業排水(礦井水)、生活汙(wū)水、垃圾處理廠滲透(濾)液等”項目、5.1“垃圾處(chù)理、汙泥處(chù)理(lǐ)處置勞(láo)務”、5.2“汙水處(chù)理勞務”項目,可適(shì)用本公告“三”規定的增值稅(shuì)即征即退(tuì)政策,也可選擇適用免征增值稅政策;一經(jīng)選定,36個月內不得變更。選擇適(shì)用免(miǎn)稅政策的納稅人(rén),應滿足本公告“三”有關規定以及《目錄》規定的技術標準和相關條件(jiàn),相關資料留存備查。

五、按照本公告規(guī)定單個所屬期退稅金額(é)超過500萬元的,主管稅務機關(guān)應在退稅完成後30個工作日內,將退稅資料送同級財政部門複查,財政部門逐級複查後,由省級財政部門送財政部當地監管(guǎn)局出具最(zuì)終複查意見。複查工作應於退稅後3個月內完成,具體(tǐ)複查程序由財政部當地(dì)監管局會同省級財(cái)稅部門製定。

六、再生資源回收、利用納稅人應依法履行納稅(shuì)義務。各級稅務機關要加強納稅(shuì)申報、發票開(kāi)具(jù)、即征(zhēng)即退等事項的管理工作,保障納稅人按(àn)規定及時辦理相關納稅事項。

七、本公告自2022年3月1日起執行。《財政部 國家稅務總局關於印發〈資源綜合利用產品(pǐn)和勞務增值稅優惠目錄〉的通知》(財稅〔2015〕78號)、《財政部 稅務總局關於資(zī)源(yuán)綜合利用增值稅政(zhèng)策的公告》(財政部 稅務總局公告2019年第90號)除“技(jì)術(shù)標準和相關條件”外同時廢止,“技術標準和相關條件”有關規定可繼續執行至2022年12月31日止。《目錄》所列的資源綜合利(lì)用項目適用(yòng)的國家標準、行業標準,如在執行過程中有更新、替換,統一按新的國家標準、行業標準執行。

此前已(yǐ)發生未處(chù)理的事(shì)項,按本公告規定執行。已處理的事項,如執行完畢則不再調整;如納稅人受到環保、稅收(shōu)處罰已停止享受即征即退政策的(de)時間超過6個月但尚未執行完畢的,則自本公(gōng)告執行的當月起,可重新申請享(xiǎng)受即征即(jí)退政策;如納稅人受(shòu)到環(huán)保、稅收處罰已停止享受即征即退政策的時間未超過6個月,則自6個月(yuè)期滿後的次月起,可重(chóng)新申請享(xiǎng)受即征即退政策。

特此公告(gào)。

京公網安備(bèi)11010202009511號 京ICP備(bèi)12032208號

京公網安備(bèi)11010202009511號 京ICP備(bèi)12032208號