來源:中國国产精品免费福利樹脂網 2022-01-27 12:35:54

阻燃材料行業是石油和化工行業的(de)重要領域,高端阻燃材料行(háng)業屬於國家鼓勵發展(zhǎn)的新材料行業。我國阻燃材料行業(yè)發展迅速, 中國已經成(chéng)為世界阻燃材料行(háng)業的生產和消費(fèi)大國。

早在2013年(nián)全年阻(zǔ)燃劑產量就已經達到75萬噸,氧化銻、含磷阻燃劑、含溴阻燃劑、氧化鎂、氧化鋁以及阻燃高分子材料產量都(dōu)位居世界前列,特別是高端阻燃材料(liào)行業的發展(zhǎn),推動了行業加快調整結(jié)構、培育(yù)新的經濟增長點。

目前國外的阻燃氫氧化鎂均以無機體係為主,其中無機阻燃劑在歐美(měi)所占市場份額都(dōu)在55%以上,並(bìng)且主要(yào)是亞洲、西歐和北美(měi)為全球阻燃氫氧化鎂的主(zhǔ)要消費地區。美國和西歐作為阻燃劑的發源地,阻燃氫氧化鎂行業發展較(jiào)早,市場成熟穩定。亞洲地區阻燃劑行業起步較晚,但隨著中國和(hé)印度(dù)經濟的(de)飛(fēi)速發(fā)展,帶動阻燃劑行業(yè)迅速(sù)成長,已(yǐ)成(chéng)為全球最大的阻燃劑消(xiāo)費市場。

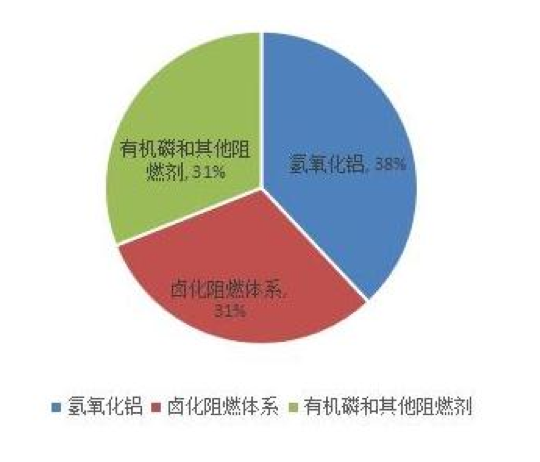

全(quán)球每年的阻燃氫氧化鎂消費量超過225萬t。氫氧化鋁是使用量最大的(de)阻燃劑,占38%的份額。其次是包含溴化和氯化產(chǎn)物的鹵化阻燃體係,其通(tōng)常(cháng)與增效劑三氧化銻一起使用(yòng),總共31%。阻燃氫(qīng)氧化鎂和其他阻燃劑,例如,無機磷化合物,氮和鋅(xīn)基阻燃劑占其(qí)餘的31%。

阻燃材(cái)料市場前景

阻燃(rán)氫氧化鎂在國內市場的發展潛力巨大,隨著中國以及其他新興市場防火阻燃方麵法律法規的進一步健(jiàn)全和落實,阻燃氫氧化(huà)鎂的應(yīng)用區域及(jí)需求規模將進(jìn)一步擴大。阻燃氫氧化鎂行業(yè)正日益發展為一個全球化的行業(yè),這一方麵表現在很多阻(zǔ)燃劑公司正參與世界範圍內的貿易,行業內的競爭已經不僅局限於(yú)某一個國家或(huò)地區內企(qǐ)業的競爭,而(ér)是(shì)全球市場參與者之間的(de)競爭;另一方(fāng)麵表現在一個國家或一個地區的阻燃氫氧化鎂規往往會對全球的行(háng)業規則產生影(yǐng)響。

阻燃氫氧化鎂憑借(jiè)其特有的分散性,將在(zài)軍工、航空航天等(děng)行業用(yòng)量獲得顯著增長(zhǎng),未來5年阻燃氫氧化鎂中亞太和中東等地區對(duì)該產品的需求將越來越大,2020-2025年(nián)的年複合增長率有望達到9%。

氫氧化鋁、氫氧(yǎng)化鎂。中國阻燃劑的生產和消費品種以有機(jī)阻燃劑為主(zhǔ),無機阻燃劑生(shēng)產和消費比例還比較低。國內80%以上阻燃劑為鹵(lǔ)素阻燃劑。

圖表(biǎo):全球阻燃(rán)材料份額占比

亞洲、西歐和北美(měi)為全(quán)球阻燃氫氧化鎂的主(zhǔ)要消費地(dì)區。美(měi)國(guó)和西(xī)歐作為阻燃(rán)劑的(de)發源(yuán)地,阻燃氫氧(yǎng)化鎂行業發展(zhǎn)較早,市場成熟穩定。亞洲地區阻燃劑行業起步較晚,但隨(suí)著中國和印度經(jīng)濟(jì)的飛速發展,帶(dài)動阻燃劑行業迅速成長,已成為全球(qiú)最大的阻燃劑消費市場。

全球每年的阻(zǔ)燃(rán)氫氧化鎂消費量超過(guò)225萬t。氫氧化(huà)鋁是使用量最大的阻燃劑,占38%的份額。其次是包含溴化和氯化產物的鹵(lǔ)化阻燃(rán)體係,其通常與(yǔ)增(zēng)效劑三氧化銻一起使用,總(zǒng)共31%。阻燃氫氧化鎂和其他阻燃劑,例如,無機磷化合物,氮和(hé)鋅基阻燃劑占其餘的31%。

阻(zǔ)燃材料市場前景(jǐng)

阻燃氫氧化鎂在國內市場的(de)發展(zhǎn)潛力巨(jù)大,隨著中國以及其他新興市場防火阻燃方麵法律法規的進一步(bù)健全和落實,阻燃氫氧化(huà)鎂的應用區域及(jí)需求規模將進一步擴大。阻燃氫氧化鎂行業正日益發(fā)展為一個全球化的行業,這一方麵表現在很多阻燃劑公司正(zhèng)參與世界(jiè)範圍內(nèi)的貿易(yì),行業(yè)內的競爭已經不僅(jǐn)局限於某一個國家或地區內企業的競爭,而是全球市場參(cān)與者之間的競爭;另一方麵(miàn)表現在一個國家或(huò)一個地區的阻燃氫氧化鎂規往往會對(duì)全球的行業規則產生影響。

阻燃氫氧化鎂憑借其特有的分散(sàn)性,將在軍(jun1)工、航空航天等行業用量(liàng)獲得(dé)顯著(zhe)增長,未來5年阻燃氫氧化鎂中(zhōng)亞太和中東等地區對該產品(pǐn)的需求將越來越大(dà),2020-2025年的(de)年複(fù)合增長率有望達到9%。

京公(gōng)網安備11010202009511號 京ICP備12032208號

京公(gōng)網安備11010202009511號 京ICP備12032208號

擊這裏給我發消息")